前回の記事では、WealthNavi(ウェルスナビ)口座開設の方法について書きました。

今回はいよいよ実績公開編です。

結論から言うと想定以上に満足しています。

では早速私のWealthNavi(ウェルスナビ)の口座にある資産がどうなっているのか、リアルな損益額を公開していきたいと思います。

WealthNavi(ウェルスナビ)の運用はローリスクが最優先

WealthNavi(ウェルスナビ)をはじめたのは、円安などで銀行口座にある日本円の価値が下がるのが不安だったからです。

そのため投資の運用方針は、あくまでも儲けよりリスク回避が優先。

WealthNavi(ウェルスナビ)でも一番リスク許容度の低い5段階中の1に設定しています。

2022年4月に30万円入金して運用開始。

ひとまず50万円に達するまで毎月1万円自動積立する予定です。

ということは、あと1年半ですね。

銀行口座預金の代わりの居場所として利用するため、基本的に出金する予定はありません。

追加入金するか、自動積立を延長するかはその時の収入状況とキャンペーン次第で決めようと思っています。

あくまでも「無理せず」&「過度な期待をせず」です。

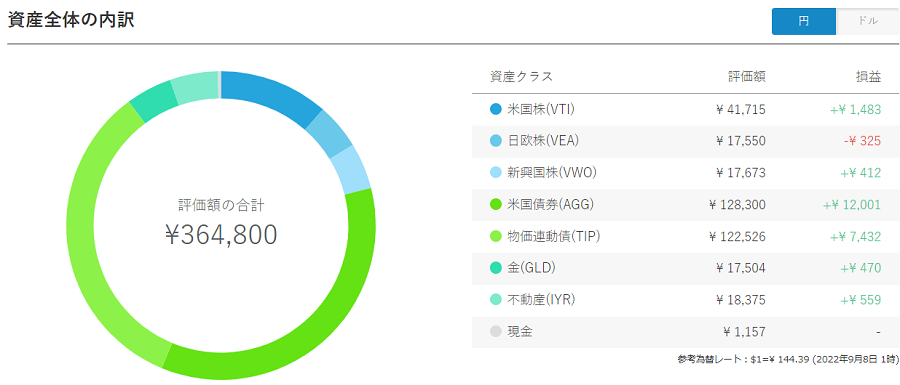

WealthNavi(ウェルスナビ)最新の運用実績(2022年9月8日現在)

2022年9月8日現在のポートフォリオ(資産構成)はこちらです。

| 運用期間 | 投資金額 | 資産評価額 | 評価損益 |

| 5か月 | 340,000円 | 364,800円 | 24,800円(+7.29%) |

都市銀行の普通預金はだいたい利息0.001%なので340,000円の預金だと340円。

単純に計算して24,460円得していることになります。

ロボアドバイザーに全ておまかせでこの差が得られるのだから大満足です。

そもそも銀行預金とWealthNavi(ウェルスナビ)を比べること自体間違っているのかもしれません。

でも、もし当面使わない資金があるならWealthNavi(ウェルスナビ)を始める価値は大いにあると思います。

もちろん投資はリスクがつきものですので、良い時ばかりではないことは理解しておく必要があります。

WealthNavi(ウェルスナビ)過去5か月の運用実績

2022年4月からWealthNavi(ウェルスナビ)で5か月運用した実績を表にしました。

| 運用期間 | 投資金額 | 資産評価額 | 評価損益 |

|---|---|---|---|

| 2022.5(1か月) | 300,000円 | 300,337円 | +337円(+0.11%) |

| 2022.6(2か月) | 310,000円 | 320,509円 | +10509円 (+3.39%) |

| 2022.7(3か月) | 320,000円 | 325,991円 | +5991円(+1.87%) |

| 2022.8(4か月) | 330,000円 | 341,868円 | +11868円(+3.60%) |

| 2022.9(5か月) | 340,000円 | 364,800円 | +24,800円(+7.29%) |

運用開始直後は累積効果が得られないため、利益に関しては全く期待していませんでした。

ところが1か月目からほんのわずかであるもののプラス損益でした。

不安定な情勢が続いていますが、銀行口座預金では不安材料だった円安がWealthNavi(ウェルスナビ)で海外に投資することで、逆にプラスに働き利益をあげてくれています。

同じお金なのに運用次第でこんなにも変わるものなのですね。

次回からは、「タイヘイの投資日記」に私みうっちゃの運用実績も加えて公開していきます。

尚、運用パフォーマンスについては、公式サイトの内容がとても参考になります。

CEOの柴山氏のリアル運用実績も公開されています。

WealthNavi(ウェルスナビ)をはじめて5か月の感想・まとめ

以上3回にわたってWealthNavi(ウェルスナビ)をはじめた理由から運用実績までお伝えしました。

まだ5か月ではありますが、私自身はWealthNavi(ウェルスナビ)を初めて本当に良かったと思っています。

私はありがたいことにフィットしましたが、WealthNavi(ウェルスナビ)には向き不向きがあることもわかりました。

WealthNavi(ウェルスナビ)は、その性質から言って一喜一憂せずたんたんと長く運用するのがおすすめのサービスです。

更に言えば、始めるならとにかく早く初めて長期投資すればするほどメリットが大きくなります。

無料でWealthNavi(ウェルスナビ)の資産運用プランを診断してみる

また、WealthNavi(ウェルスナビ)をやるならキャンペーンを必ずチェックしてお得に始めましょう。